Quelle est la fiscalité qui s’applique dans l’immobilier fractionné ?

Dans le monde de l'investissement immobilier, l'immobilier fractionné est un modèle émergent qui gagne en popularité. Ce modèle offre aux investisseurs la possibilité d'investir via des titres financiers adossés à un sous-jacent immobilier, et plus spécifiquement des obligations.

Ce nouveau type d'investissement, souvent comparé au crowdfunding immobilier, rapporte en général entre 5% et 8% annuels. Alors, comment déclarer ses gains ? Quelle fiscalité s'applique ? Quelle différence avec les autres types d'investissements immobiliers ?

Comprendre l’immobilier fractionné

L'immobilier fractionné propose une manière innovante d'investir dans des biens immobiliers, en offrant des rendements qui varient en fonction du projet. En échange de votre investissement, vous recevez des obligations qui vous donnent droit à un rendement aligné sur les revenus locatifs de l'actif pendant une période de 7 à 10 ans, et la possibilité d'une plus-value potentielle à la revente, au prorata du montant investi.

Streal, notre plateforme spécialisée dans l'investissement en immobilier fractionné, se concentre sur des biens de qualité déjà rénovés et exploités, dans des emplacements attrayants et offrant des opportunités de rendement élevées.

Ces opérations durent généralement 7 ans et permettent aux investisseurs de recevoir régulièrement une part des revenus locatifs, tout en visant un rendement annuel supérieur à 6%.

L'immobilier fractionné via Streal présente une alternative sélective et rentable, offrant un accès à des biens de qualité avec des rendements indexés sur les revenus locatifs, tout en visant des investissements sur le long terme. C'est une stratégie patrimoniale.

Quelle est la fiscalité de l'immobilier fractionné ?

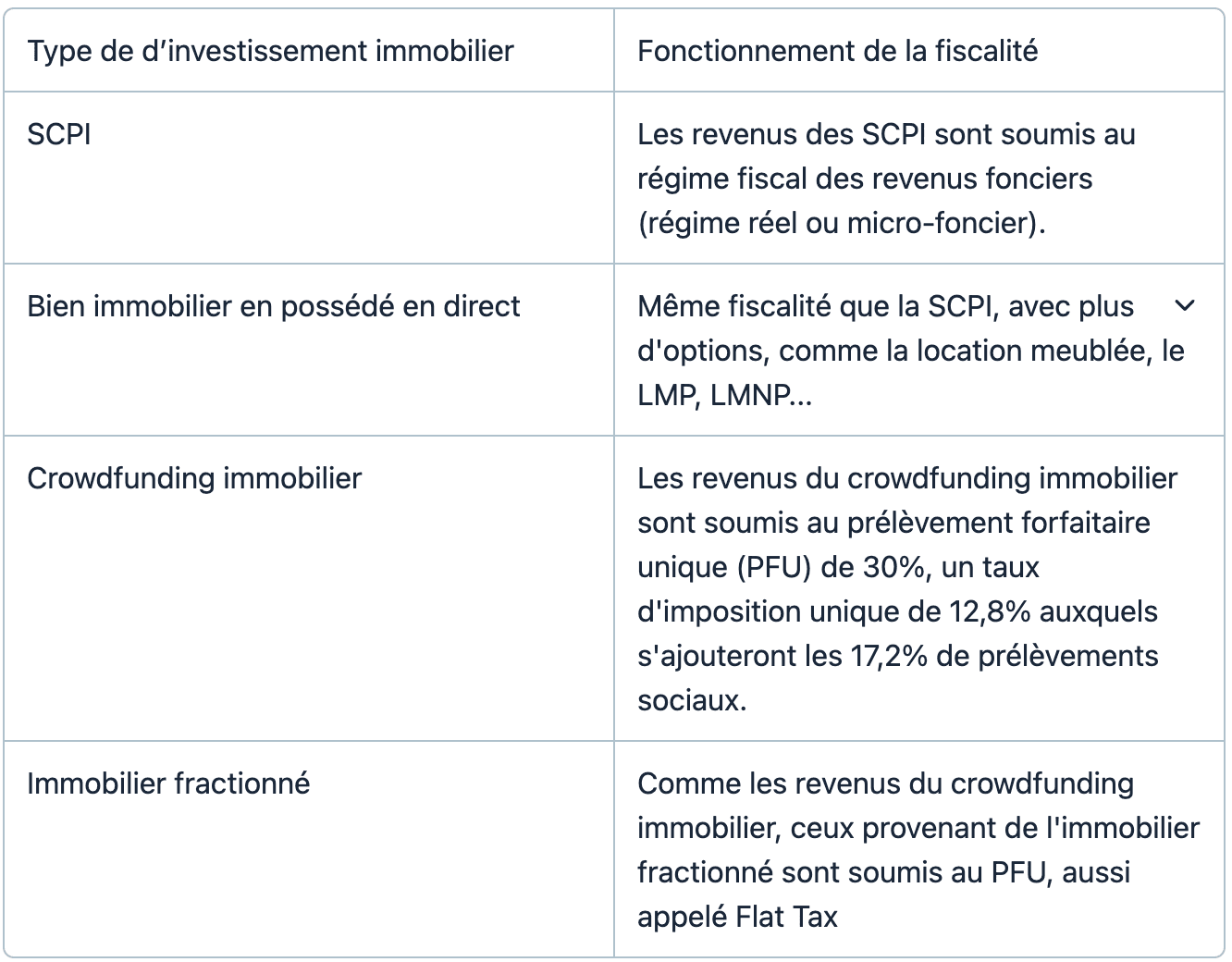

Les revenus liés aux loyers perçus via l'immobilier fractionné sont soumis à la flat tax à 30%. En effet, vous n'êtes pas propriétaires directement d'un bien immobilier, et vous êtes donc imposés sur des gains considérés financiers.

C'est un avantage pour les investisseurs avec déjà un gros patrimoine, qui se rapprochent du seuil limite de l'IFI (Impôt sur la fortune immobilière). L'immobilier fractionné de Streal est hors de l'IFI.

La flat tax est aussi appelée "prélèvement forfaitaire unique" (PFU). Elle permet de simplifier la fiscalité des revenus du capital en appliquant un taux unique de 30 % (12,8 % au titre de l'impôt sur le revenu et 17,2 % au titre des prélèvements sociaux).

Rappel sur les différences entre immobilier fractionné, crowdfunding immobilier et SCPI

Souvent confondues, ces 3 formes d'investissement immobilier présentent des différences notables.

Pour simplifier, vous pouvez garder en tête que :

- La SCPI est le concept d'investissement groupé le plus ancien et développé. Ces structures vous permettent d'investir dans un ensemble diversifié de biens immobiliers, où les investisseurs détiennent des parts dans une société possédant plusieurs propriétés.

- Le crowdfunding immobilier est un modèle qui consiste en l'apport de fonds par des investisseurs pour soutenir la réalisation d'un projet immobilier précis, souvent de la promotion immobilière.

- L'immobilier fractionné est la forme la plus récente d'investissement, qui permet d'investir à plusieurs, dans un bien en particulier, dans l'immobilier locatif, avec une vision de création de valeur à long terme.

Comprendre le crowdfunding immobilier

Les projets issus du crowdfunding (aussi appelé "financement participatif") englobent une diversité d'initiatives comme :

La construction de nouvelles infrastructures ;

Le développement de projets commerciaux ;

La rénovation de biens déjà existants.

L'horizon d'investissement est généralement de 12 à 24 mois. Une fois le projet complètement finalisé, les investisseurs récupèrent leur capital et perçoivent des intérêts sur leur investissement.

Grâce à la facilité d'accès offerte par de nombreuses plateformes en ligne, le financement participatif immobilier permet une diversification des actifs. Toutefois, il comporte des risques plus élevés que d'autres formes d'investissement immobilier fractionné. Le succès du projet dépend de plusieurs facteurs :

La fiabilité des porteurs de projet ;

Du bon déroulement des travaux ;

La conjoncture du marché immobilier ;

La hausse potentielle des coûts de construction, comme en ce moment ;

De la réussite de la commercialisation à la fin du processus.

Par ailleurs, dans le cadre du financement participatif immobilier, il existe un risque de retards dans le remboursement et le versement des intérêts, ce qui est compensé par un rendement relativement élevé, généralement entre 8% et 10%.

L'engouement pour le crowdfunding immobilier ne cesse de croître d'année en année. En 2022, il a généré 1,6 milliard d'euros d'investissements, marquant une augmentation de 40% par rapport à l'année précédente, représentant ainsi plus de 1600 projets avec une souscription moyenne de 6000€.

La fiscalité du crowdfunding immobilier

Essentiellement, les gains en capital réalisés via cette voie sont soumis à l'impôt sur les plus-values, traités comme des revenus mobiliers et non fonciers.

Depuis 2018, un régime fiscal spécifique, le Prélèvement Forfaitaire Unique (vu plus haut), ou Flat Tax, taxe ces revenus à hauteur de 30%.

Néanmoins, pour les ménages non imposables ou appartenant à la seconde tranche d'imposition (11%) il est possible d'opter pour barème progressif de l'impôt sur le revenu. Dans ce cas, le taux marginal d'imposition est inférieur à 30%, ce qui signifie que les contribuables peuvent payer moins d'impôts que s'ils optaient pour la Flat Tax.

Comprendre les SCPI

Les SCPI sont des structures permettant d'investir dans un ensemble diversifié de biens immobiliers, où les investisseurs détiennent des parts dans une société possédant plusieurs propriétés. Gérées par des professionnels, ces sociétés s'occupent :

De l'acquisition ;

Des travaux ;

De la gestion locative et ;

De la mise en location des biens.

Les investisseurs reçoivent un rendement annuel et peuvent réaliser des plus ou moins-values à la revente de leurs parts, liées à la valeur des biens immobiliers sous-jacents. En détenant des parts, ils deviennent propriétaires d'une fraction du parc immobilier et perçoivent une partie des revenus locatifs, d'où la confusion de certains entre SCPI et immobilier fractionné.

Cependant, les SCPI présentent des frais d'entrée, et d'autres frais parfois complexes et peu transparents. À cause ce ça, on dit qu'il est intéressant d'investir en SCPI sur le long terme. L'opacité concernant les lieux d'investissement peut être un inconvénient pour ceux préférant un contrôle direct. En termes de rentabilité, elle tourne autour de 4% à 5% brut par an.

La fiscalité des investissements en SCPI

Contrairement au crowdfunding et à l'immobilier fractionné, les revenus issus d'un investissement en SCPI sont soumis au régime fiscal des revenus fonciers.

En tant qu'investisseur en SCPI, vous avez deux options pour la fiscalité de vos revenus immobiliers : le régime réel ou le régime micro-foncier.

Si tous vos revenus fonciers proviennent d'investissements en SCPI, vous n'aurez pas le choix et serez imposé au régime réel. Même chose si la somme de vos revenus fonciers excède 15 000 €.

Pour être éligible au régime micro-foncier, il faut remplir ces trois critères :

être propriétaire en direct d'au moins un bien immobilier générant des revenus locatifs via une location non meublée ;

ne pas dépasser 15 000 € de revenus fonciers au total ;

ne pas investir dans des SCPI qui possèdent des avantages fiscaux.

Sous le régime réel, il est possible de déduire ses dépenses, tel que les intérêts d'emprunt si vous avez investi via un crédit. Au régime micro-foncier, les charges sont estimées de façon forfaitaire.

Résumé de la fiscalité des différentes formes d'investissement immobilier